6行が融資上限に抵抗 今やカードローンは銀行の“命綱”に!経済も崩れていく現状!

5年を超える日銀の異次元金融緩和に苦しむ銀行業界。金融庁の遠藤俊英長官は22日、ロイターのインタビューで「今の状況の中で、金融機関はどういうビジネスをやっていくか模索しなければいけない。あまり日銀のせいにしてもしかたがない」と銀行の自助努力を強調した。

ATM削減やIT化などの業務効率化、手数料引き上げに各行取り組んでいるが、これらは事業そのものではない。この間、金融機関が頼りにしてきたのは外債、不動産、カードローンだ。

「外債は、ベネズエラやトルコに見られるようにリスクの高さが際立っていて、当面は距離を置かざるを得ない。不動産も一時の過熱状態からクールダウンの局面に入っている。投資の魅力は薄まっている。多くの金融機関が最後ないし唯一のよりどころにしているのはカードローンです」(金融関係者)

銀行カードローンの活況ぶりはすさまじい。金融庁作成の「国内銀行のカードローン等残高の推移」によると、カードローン残高は2010年度末の3兆2554億円から見事な右肩上がり。17年度末は5兆8186億円まで膨らんでいる。

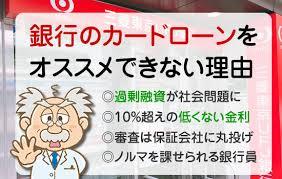

「銀行のカードローンは保証会社がリスクを負ってくれるので、銀行にとってはおいしい商売なのです。しかも、銀行の場合は、消費者金融のような年収に基づく貸し付け制限がないので、過剰融資が横行しています」(前出の金融関係者)

金融庁は「銀行は、銀行法に基づき、免許制の下、指導しており上限規制はもうけていない」と答えたが、銀行カードローンは高利貸し。過剰な貸し付けは多重債務を引き起こす。

金融庁は昨秋以降、カードローン残高が多いメガバンクや地銀など12行に立ち入り検査を実施し、今年1月に結果を公表した。さらに、その他108行の実態調査を行い22日、結果が公表された。それによると、今年2月末時点で融資上限枠を設けていない銀行は13行と全体の1割強。うち6行は今後も予定していないという。

適正化のための業界内の自主的な「申し合わせ」はあるが、上限についての法的規制は存在しない。“瀕死”の銀行が稼ぎ頭のカードローンに縛りを掛けられては堪ったものじゃない。お上(金融庁)に対して、「上限枠の予定はない」と6行が突っぱねたのはよっぽどのことだ。平時ならウソでも「検討する」くらいは言うんじゃないか。

上限枠を課せられないという銀行の特権は、今や命綱。長年の異次元金融緩和で、ここまで金融業が歪んでしまったということだ。一体誰のせいなのか。

記事・画像 引用・参考元 日刊ゲンダイ

画像元 yjimage

コメント