戻るケースは5つ 年金生活者こそ確定申告をすべき!戻るケースは5つ!少しでも生活防衛しよう!

年金暮らしの層から、「生活もラクではない」という言葉を多く聞く様になった。

60代以上の生活は、追い込まれていて、40%が貯蓄出来ていない層だと言われている。病人が出たり、子や孫が職を追われたり、一旦事があると、即老後破綻・破産する人は増加傾向にある。2014年の日弁連の調査によると自己破産の28%が60代以上で占めている。実際に年金生活者は各種控除が廃止・縮小され、手取り額は減っている。

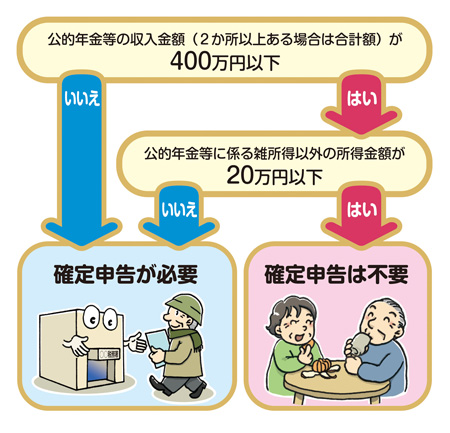

昔はほとんどの人が非課税だったのが、今は殆どの人が年金から税金を天引きされているのだ。 しかも、国は12年から年金生活者の確定申告制度をやめてしまった。従来通り確定申告が必要な人は、年金収入が400万円超、もしくはその他の所得が20万円超の人のみ。400万円超の年金を貰っている人は全体の1%程しか居ないので、ほぼ全ての年金生活者は確定申告が不要となったといえる。内閣府も「年金受給者の確定申告の負担を減らすため」と胸を張って説明している。国も「なかなかやるじゃん」、と思った人は大間違い。政府の策略にまんまとハマっているのだ。

「年金は支給時に所得税と復興特別税が天引きされています。これはサラリーマンと同じですが、年金生活者には年末調整がありません。医療費控除や生命保険料控除など、本来なら還付される税金が、確定申告をしないと戻ってこない仕組みになっているのです」(特定社会保険労務士の稲毛由佳氏)

国としては“してやったり”だが、ならば確定申告して税金を取り戻せばいい。年金を年間200万円受け取っている人は約1万8000円の所得税(税率は5%)が天引きされている。同様に年金が220万円なら約2万8000円だ。確定申告をすることによって、この税金が全額戻ってくることになる。

■住民税非課税世帯になればシルバーパスも1000円■

では税金が戻ってくるケースに付いて述べると主に下記の5つ例となる。

①「医療費控除」

②「寡婦(夫)控除」

③「社会保険料(国民年金)控除」

④「雑損控除(災害や盗難)

⑤「住宅控除(住宅ローンでリフォームなど)」

寡婦控除は配偶者と離婚や死別して子供がいる人が対象になるため、高齢者には縁遠いが、医療費控除ならすぐに対象になる人も多いだろう。 10万円を超えた分か、所得200万円以下なら所得の5%以上でもOK。入院やその後の通院で簡単に超えてくる金額だ。

しかも、住民税非課税ライン(148万円)を下回ると、さらなる恩恵が期待できる。

「各種の控除を積み重ねることで住民税が非課税になると、翌年の介護保険料や国民健康保険料など所得割部分が安くなるケースが考えられる。自治体によって若干の差異があるので、詳しくは自治体に問い合わせてください」(東京北区・区民部税務課)

つまり、どういうことかというと、例えば65歳以上の介護保険料は収入に応じて第1段階(生活保護)から15段階(所得2000万円以上)まであり、平均の保険料は7万1760円。第1段階は2万8704円、第15段階なら25万1160円と大きな差があり、仮に住民税が非課税になると、年金200万円の人は第8段階から第3段階に引き下げられ、年間の保険料は3万円ほど安くなる。しかも、東京都の場合で話すと、シルバーパスの場合、70歳以上の人が非課税証明書を持って行けば、1万255円が1000円。都営地下鉄や都営バス、日暮里・舎人ライナーが乗り放題だから大きい。

現在年金支給開始の先送り、年金額の削減、物価の高騰,消費税も行々は10%になる。医療費は上がる。益々暮らし向きは悪くなる。長生きは出来るかも知れないが、生活費が回らないで、行き詰る可能性が年々高くなる。金生活者こそ確定申告しないと大損なのだ。こういう時代だからこそ、少しでも節約し、対応すれば戻ってくる税金があれば、対応し、生活防衛をする必要がある。

記事・画像 引用・参考元 日刊ゲンダイ <view/life>

画像元 yjimage

コメント