「老後破産」の3大要因!住宅ローン、浪費癖、無謀なライフスタイル…!

老後破綻・破産の回避術はあるのか!?

老後破産-。高齢者の自己破産が急増している!浪費癖など無謀なライフスタイルを送ってきた人丈ではなく、大手企業に勤務し、高所得者のモデルケースだったビジネスマンも決して例外ではない。何気ない生活に潜むリスクに気付かず、ある日突然、資金ショートするのが典型的なパターンだ。人生の晩年になって路頭に迷わないために、いまからできる回避方法とは…。

人生で最も高価な買い物であるマイホーム。終の棲家の確保で生活も安心。手にした瞬間、誰もがホッとするものだ。だが、このエリートビジネスマンに待ち受けていたのは、住宅ローンの過酷な支払いだった。

「私が自己破産寸前まで追い込まれている理由は、20年前に購入した一戸建ての返済計画が大きく狂ったからです。子供が生まれ、借りていたマンションが狭くなり、どうせ暮らすなら一軒家と思って建てたのが、仇となりました」 こう話すのは、7年前に外資系証券を退職した元トレーダーの男性(60)だ。

「表向きには退職ですが、リーマン・ショック(08年)によるリストラです。再就職先を探したのですが、不況のどん底と53歳という年齢がネックで同業種では見向きもされませんでした」

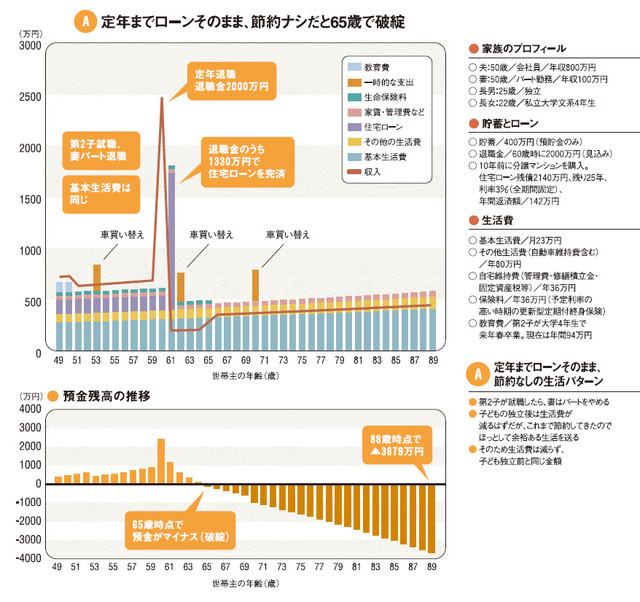

1995年、神奈川県内に購入した一戸建ては土地と建物で7000万円。それを頭金なしで全額、メガバンクで住宅ローンにした。 「返済期間は35年で固定4割、変動6割、月々25万円程度の支払いでした。完済予定は75歳ですが、年収は2000万円くらいあったので、いつでも返せるくらいの安易な気持ちでいました」

結局、証券マンとしての再就職はかなわず、運送業に転職。夜勤で体を壊して退職し、いまはアパレル関連会社の契約社員として働いている。

ローンの支払いは1400万円あった貯金を切り崩してしのいできたが、「家族の生活費もあり、一昨年末、貯金が底を付いて滞納し、自宅は昨年、競売にかけられました。落札された額がかなり低く、いま1300万円の借金(残債)があります。20万円そこそこの月収では支払いも無理で、もう飛ぶ(=自己破産)しかありません」。

この元証券マンはリストラが原因だったが、突然の病気などで住宅ローンの支払いが滞り、競売、そして自己破産というケースは少なくない。総務省統計局がまとめた自己破産の申請件数は、13年だけで7万2048人を数える。

住宅関連の自己破産事例に詳しい全国住宅ローン救済・任意売却支援協会の佐々木延彦代表理事は、「一流大学出身で、上場企業に入社し、それなりに出世しながら駆け込んでくる方がいます。昨年の相談件数は一昨年の倍、1000件近くありました。破綻する理由はリストラや退職金の減額、急な病気や家族の重病、家庭問題などが多い」という。

国民生活センターに寄せられる住宅ローン関連の相談件数は、2512件(14年度、速報値)で、うち50代が511件、60代が479件を数える。主な内容は(1)無職になって住宅ローンの返済が難しい(2)住宅ローンの返済が困難になり、自己破産など債務整理を考えている-などだ。

佐々木氏は「特に高齢者は『迷惑をかけたくない』『恥ずかしい』という思いが強く、預貯金を切り崩してまで無理な返済を続けるケースが多い」。結果、「老後破産」へと驀進してしまうという。

誰でもこんなピンチに直面したくはない。ファイナンシャルプランナーで、TSPコンサルティングの佐藤毅史代表は「まず住宅ローンの支払い状況を把握するとともに、自宅の資産価値を知っておくことが大切です」と指摘する。

住宅ローンは35年返済で組まれるケースが多く、退職金や繰り上げ返済で定年時の完済を想定する。それだけに収入が目減りした場合の対策は不可欠で、もしもの時の売却価格を踏まえ、対応可能な状況を維持することが肝心と勧める。

同時に、一戸建て派は固定資産税やリフォーム費用、マンション派は管理費と修繕積立金のチェックを忘れてはいけない。「円安状況が続けば、資材の高騰が避けられず、支出は増える。一般的に修繕積立金は10年で(月々の積立額が)2倍(になる)とも言われます」(佐藤氏)

返済計画に不安を覚えたら、早期完済を目指して繰り上げ返済を積極的に行うことだ。

「日本人はお金の話をタブーにしがちですが、家族で『これしかない。どう使うか』を話し合う。特にマイカーと通信料金の見直しは効果的です。最後は家族の協力が頼りになります」(同)

それでも住宅ローンが滞った場合、どうするべきか。競売の場合、実際の不動産の流通価格より落札価額が3割ほど低くなる傾向があるため、融資を受けた金融機関から了解を得た上で、一般市場で売る「任意売却」を選択したい。

「子供や親族に買い取ってもらう『親族間売買』という方法もあります。ある家庭の話ですが、自立している長女がノンバンクで住宅ローンを組んだ上で、実家を任意売却で両親から買い取り、愛着のある自宅を手放さずに済んだこともあります」と佐々木氏。

住宅ローンは大きな借金。余裕がある間に繰り上げ返済を目指すのが、万全といえそうだ。

記事・画像 引用・参考元 Iza <Life News>

画像元 yjimage

コメント